Mataram, gemasulawesi - Pagi di kantor kejaksaan yang ramai oleh lalu-lalang berkas dan kerumunan wartawan, selalu menyimpan cerita.

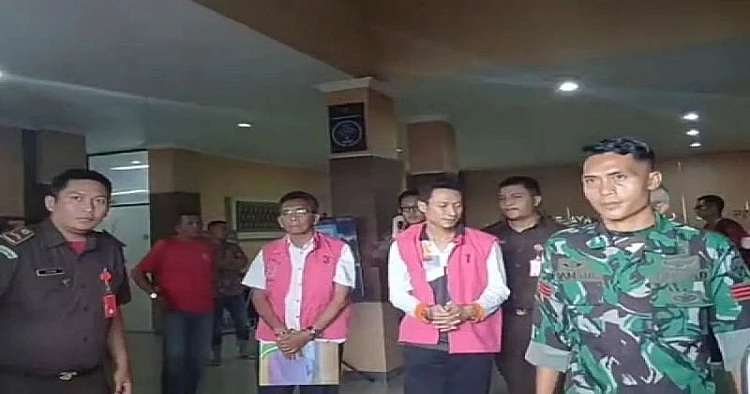

Hari itu, tiga mantan pejabat Badan Pendapatan Daerah (Bapenda) Lombok Tengah, Nusa Tenggara Barat (NTB) digiring keluar ruang pemeriksaan, mengenakan rompi tahanan.

Mereka adalah LK, mantan Kepala Bapenda Lombok Tengah 2019-2021, J, mantan Kepala Bapenda Lombok Tengah 2021, dan LBS, Bendahara pengeluaran pada Bapenda Lombok Tengah 2019-2021.

Penahanan oleh Kejaksaan Negeri (Kejari) Lombok Tengah itu menjadi titik balik dari rangkaian panjang penyelidikan kasus dugaan korupsi insentif pajak penerangan jalan (PPJ) periode 2019–2023.

Kejaksaan menengarai adanya penyaluran insentif yang tidak sesuai regulasi. Audit kerugian negara oleh BPKP mencatat nilai sementara sebesar Rp1,8 miliar.

Baca Juga:

Mengembalikan Mandat Sosial BUMN dalam Bencana Sumatera

Angka itu bukan sekadar nominal, melainkan simbol dari celah yang dibiarkan menganga pada sistem pengelolaan pajak berbasis kinerja.

Di banyak daerah, insentif sering dianggap sebagai skema pemacu target, tetapi di balik gagasan itu terhampar potensi penyimpangan bila tidak diawasi dengan disiplin.

Pengungkapan kasus PPJ ini menjadi penting bukan hanya karena menyeret pejabat yang pernah dianggap paham seluk-beluk keuangan daerah, tetapi karena membuka ruang diskusi lebih luas tentang budaya akuntabilitas.

Kerap kali, persoalan korupsi tidak berdiri sendiri. Ia lahir dari kombinasi regulasi yang longgar, tata kelola yang tumpul, dan tradisi birokrasi yang menganggap mekanisme insentif sebagai “ruang abu-abu” yang dapat ditafsirkan sesuai kebutuhan.

Baca Juga:

Warga Akui Senang Tempati Rusun Jagakarsa

Kasus PPJ membuktikan bahwa ruang abu-abu itu akhirnya menguak celah hukum. Bukan sekadar persoalan administrasi, tetapi tindakan yang dinilai memenuhi unsur perbuatan melawan hukum.

Dari sinilah, persoalan harus dibaca lebih dalam, bukan sebatas rutinitas penindakan, melainkan sebagai sinyal kerusakan yang mesti diperbaiki dari hulunya.

Pola lama

Insentif PPJ sebetulnya bukan konsep yang keliru. Ia lahir dari kebutuhan mendorong kinerja pendapatan, terutama untuk sektor yang potensi kontribusinya besar.

Pada periode 2019–2023, target PPJ ditetapkan sekitar Rp1,4 miliar per bulan, dengan evaluasi per triwulan. Ketika target terpenuhi, insentif dicairkan. Dalam praktik ideal, insentif harus jelas dasar hukumnya, transparan mekanismenya, dan diawasi realisasinya.

Namun, sebagaimana ditemukan penyidik, penyaluran insentif PPJ tidak sesuai dengan ketentuan. Perbuatan melawan hukum ditemukan sejak penyelidikan bahkan diperkuat oleh pandangan ahli.

Ketidaksesuaian itu bermula dari skema pembayaran insentif yang tak sepenuhnya patuh pada regulasi pemerintah.

Baca Juga:

Ditsamapta Polda Kepri kerahkan Tim Pammat Pantau Kondisi Wilayah Terdampak Banjir Rob

Masalah lain muncul dari ketidakjelasan nota kesepahaman yang mengatur tenggat pembayaran insentif oleh mitra pihak ketiga. Dokumen yang semestinya menjadi pijakan justru disebut-sebut baru disusun ketika persoalan ini sudah masuk meja kejaksaan.

Pemaknaan skema insentif yang keluar jalur bukan hal baru dalam pengelolaan pendapatan publik. Banyak daerah menghadapi tantangan serupa, yakni bagaimana menjaga insentif tetap sebagai mekanisme pemacu, bukan peluang penyimpangan.

Sayangnya, praktik pengelolaan keuangan kerap mengikuti pola lama dengan ketergantungan pada tradisi administrasi yang tidak melulu sejalan dengan aturan.

Padahal, tata kelola insentif membutuhkan disiplin regulasi. Tanpa pembatasan jelas, insentif bisa berubah menjadi celengan gelap yang hanya diketahui segelintir orang.

Kasus PPJ menunjukkan bagaimana skema itu dapat melampaui batas ketika pengawasan melemah. Pemeriksaan puluhan saksi dari berbagai instansi memperlihatkan betapa luasnya jejaring yang bersinggungan dengan pola insentif ini.

Ia bukan peristiwa satu-dua pejabat, melainkan fenomena sistemik yang berlangsung bertahun-tahun.

Jika tata kelola PPJ dibiarkan tanpa reformasi, skenario serupa bisa terulang dalam program lain. Penyimpangan kecil yang dibiarkan dapat menumpuk menjadi kerugian negara yang signifikan.

Kasus ini menjadi cermin bahwa birokrasi harus membenahi budaya pengelolaan insentif, termasuk memperkuat verifikasi, transparansi digital, dan pelibatan publik sebagai pengawas tidak langsung.

Membenahi dari hulu

Penahanan LK, J, dan LBS tentu hanya langkah awal. Tujuan penegakan hukum bukan sekadar menghukum pelaku, tetapi meneguhkan pesan bahwa tata kelola publik tidak boleh dikelola sebagai ruang kelonggaran.

Penghitungan kerugian negara oleh BPKP yang terus berjalan memperlihatkan keseriusan penanganan kasus ini. Namun, upaya penyelesaian tidak boleh berhenti pada tataran pidana.

Kasus PPJ memberikan pelajaran penting bahwa perbaikan sistem harus dilakukan dari hulu. Ada tiga aspek yang perlu diperkuat agar persoalan serupa tidak terulang, yakni regulasi, pengawasan, dan transparansi.

Pertama, regulasi insentif harus diperjelas, lengkap dengan mekanisme pencairan, batasan, dan pihak-pihak yang berwenang memutuskan. Ketidakjelasan regulasi adalah pintu masuk bagi penafsiran personal yang rawan penyalahgunaan.

Pemerintah daerah perlu memastikan setiap nota kesepahaman, perjanjian kinerja, hingga SOP pembayaran disusun tepat waktu, lengkap, dan tersimpan dalam sistem yang terdokumentasi.

Kedua, fungsi pengawasan internal harus diperkuat. Inspektorat daerah selama ini sering hanya menjadi “penjaga administratif” yang baru bekerja ketika ada temuan.

Padahal ia harus berfungsi lebih proaktif untuk mendeteksi pola tidak wajar, menganalisis tren penyimpangan, dan mengingatkan risiko sejak dini.

Pengawasan yang lemah biasanya menghasilkan dua kondisi: pejabat merasa aman menyimpang, atau mereka bekerja dengan asumsi bahwa “semua orang melakukannya”.

Ketiga, transparansi merupakan syarat mutlak menghindari praktik tertutup. Sistem keuangan daerah sudah banyak berbasis digital, tetapi ruang keterbukaan masih perlu diperluas.

Publik berhak mengetahui bagaimana insentif dialokasikan, berapa besarannya, dan siapa penerimanya. Keterbukaan bukan untuk mempermalukan pejabat, melainkan membangun kepercayaan publik bahwa pajak yang dibayar benar-benar digunakan untuk kepentingan masyarakat.

Penerangan jalan adalah layanan dasar. Setiap rupiah yang seharusnya digunakan untuk membuat jalan lebih terang, aman, dan nyaman, adalah hak warga. Ketika dana insentif dipermainkan, yang dirugikan bukan hanya keuangan negara, tetapi kepercayaan masyarakat terhadap pemerintah.

Pada akhirnya, kasus PPJ ini bukan sekadar catatan gelap dalam daftar panjang penyelidikan korupsi. Ia adalah pengingat bahwa tata kelola publik harus terus diperkuat.

Setiap pejabat yang diberikan kepercayaan mengelola pendapatan daerah memikul tanggung jawab moral untuk menjaga negara. Persoalan ini mengajarkan bahwa transparansi bukan sekadar tuntutan kewajiban, melainkan fondasi pelayanan publik.

Ketika sistem diperbaiki dan pengawasan dipertegas, insentif dapat kembali ke tujuan awalnya: penghargaan atas kinerja, bukan ruang penyimpangan.

Dari sinilah harapan muncul bahwa pengelolaan pajak termasuk PPJ dapat berjalan lebih bersih, profesional, dan melayani publik sebagaimana mestinya. (ANTARA)